Come noto, la L. n. 46/2021 aveva delegato il Governo ad adottare uno o più decreti legislativi per riordinare, semplificare e potenziare le misure a sostegno dei figli a carico attraverso lo strumento dell’assegno unico e universale (c.d. AUU).

In via temporanea e in attesa dell’adozione dei decreti legislativi, il D.L. n. 79/2021 ha introdotto un assegno temporaneo dal 01/07/2021, c.d. “assegno ponte”, e una maggiorazione degli assegni per il nucleo familiare.

In data 30/12/2021 è stato pubblicato in Gazzetta Ufficiale il D.Lgs. n. 230/2021 che, in attuazione della L. n. 46/2021, ha istituito l’assegno unico e universale con decorrenza dal 01/03/2022.

L’assegno unico e universale per i figli a carico (minori di 21 anni) è un beneficio economico, attribuito, su base mensile, per il periodo tra marzo di ciascun anno e febbraio dell’anno successivo; tale beneficio è erogato mensilmente dall’INPS tramite bonifico sul conto corrente dei richiedenti.

Tale assegno spetta a tutti i nuclei familiari indipendentemente dalla condizione lavorativa dei genitori ed è riconosciuto sulla base della condizione economica del nucleo familiare mediante ISEE.

Tuttavia, in assenza di ISEE, l’assegno sarà pari all’importo minimo sulla base dei dati autodichiarati nella domanda.

L’assegno unico e universale ha accorpato le seguenti misure che, dal 01/03/2022, cesseranno di avere efficacia:

- assegno temporaneo di cui al D.L. n. 79/2021,

- detrazioni fiscali per figli a carico minori di 21 anni,

- premio alla nascita,

- fondo di sostegno alla natalità.

BENEFICIARI (art. 2) – Il beneficio spetta per:

- per ogni figlio minorenne a carico e, per i nuovi nati, dal 7° mese di gravidanza e/o

- per ciascun figlio maggiorenne a carico fino al compimento del 21esimo anno di età, per il quale deve ricorrere una delle seguenti condizioni: frequenza di un corso di formazione scolastica, ovvero un corso di laurea, svolgimento di un tirocinio o di un’attività lavorativa e possesso di un reddito complessivo inferiore a 8.000 euro annui, registrazione come disoccupato e in cerca di un lavoro presso i servizi pubblici per l’impiego, svolgimento del servizio civile universale e/o

- per ciascun figlio con disabilità a carico, senza limiti di età.

REQUISITI (art. 3) – L’assegno è riconosciuto a condizione che, al momento della presentazione della domanda e per tutta la durata del beneficio, il richiedente sia in possesso congiuntamente dei seguenti requisiti:

- sia cittadino italiano o di uno Stato membro dell’Unione europea,

- sia soggetto in Italia al pagamento delle tasse,

- sia residente o domiciliato in Italia,

- sia o sia stato residente in Italia da almeno due anni, anche non continuativi.

Come precisato anche dall’INPS nel messaggio n. 4748/2021, l’assegno sarà riconosciuto a prescindere dall’appartenenza del soggetto ad una specifica categoria di lavoro.

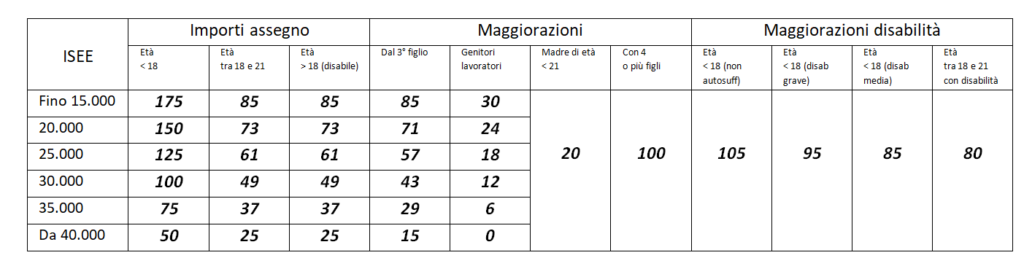

CRITERI PER LA DETERMINAZIONE DELL’ASSEGNO (art. 4) – Gli importi erogati saranno determinati sulla base dei criteri indicati nel decreto. Di seguito si riporta la tabella elaborata da INPS congiuntamente con l’Agenzia delle Entrate, dove sono riportati a titolo esemplificativo alcuni esempi di importi mensili:

MODALITA’ DI PRESENTAZIONE DELLA DOMANDA (art. 6) – La domanda di assegno unico e universale per i figli è presentata dal genitore che deve dichiarare tutti i figli per i quali si richiede il beneficio attraverso:

- il sito www.inps.it tramite SPID di 2° livello o Carta di Identità Elettronica 3.0 (CIE) o Carta Nazionale dei Servizi (CNS),

- il Contact Center integrato, al numero verde 803.164 da rete fissa o al numero 06 164.164 da rete mobile,

- Istituti di Patronato.

L’assegno sarà riconosciuto a decorrere dal mese successivo a quello di presentazione della domanda; nel caso in cui la domanda venga presentata entro il 30/06 dell’anno di riferimento, l’assegno sarà riconosciuto a decorrere dal 01/03 del medesimo anno.

MODALITA’ DI EROGAZIONE DELL’ASSEGNO (art. 6) – L’assegno è corrisposto dall’INPS ed è erogato al richiedente, ovvero, a richiesta (anche successiva) in misura pari al 50% tra coloro che esercitano la responsabilità genitoriale. L’erogazione avviene mediante accredito su IBAN ovvero bonifico domiciliato.

DETRAZIONI PER FIGLI A CARICO (art. 10) – Il decreto ha apportato alcune importanti modifiche all’art. 12 del Testo Unico delle Imposte sul Reddito prevedendo che le detrazioni per i figli di età inferiore ai 21 anni saranno riconosciute “normalmente” nei mesi di gennaio 2022 e febbraio 2022 mentre da marzo 2022 troveranno applicazione esclusivamente per i figli di età pari o superiore ai 21 anni.

Pertanto, si informa che dal mese di marzo 2022 non saranno più erogati in busta paga gli assegni per il nucleo familiare e le detrazioni per figli a carico con età inferiore ai 21 anni.

Si allega, infine, l’informativa elaborata dall’INPS congiuntamente con l’Agenzia delle Entrate che dovrà essere consegnata ai lavoratori dipendenti.